注册会计师作为社会主义市场经济“看门人”,是党和国家财会监督体系的重要组成部分。近日,广东省注册会计师协会联合香港会计师公会和澳门会计专业联会共同举办“会计师行业服务大湾区高质量发展”案例大赛,希望通过本次大赛,挖掘粤港澳三地行业在服务国家经济、政治、文化、社会和生态文明建设等方面的成功案例。经过层层筛选,共选出15件获得专业贡献奖、社会价值奖、业务创新奖的案例和20件获得优秀奖的案例。广东省注册会计师协会选取了部分获奖案例进行展播,供行业学习交流。

本案例在比赛中获得“社会价值奖”

摘要

财政部在《会计改革与发展“十四五”规划纲要》提出了“以数字化技术为支撑,以会计审计工作数字化转型为抓手,推动会计职能实现拓展升级”的总体目标和“切实加快会计审计数字化转型步伐”的主要任务。医院数字化程度高,比较契合采用数据技术来辅助审计工作。本文总结了一套针对医院收费的数据审计程序,包括分析审计要点、整理数据规则、编写数据库查询语句、核实查询结果、得出审计结论等。本文的数据审计能够为相关医院审计项目提供工作借鉴,也为审计从业人员在进行审计数字化转型过程实践中提供参考。

一、项目背景

我所受某市审计局委托对某医院的收费情况进行专项审计,审计要点主要有:①是否存在超标准收费、自定项目收费、重复收费、分解收费,以及医用耗材、试剂变相多收费行为,向患者转嫁负担等情况;②药品、医用耗材收费是否按规定价差执行,重点关注历次政策调整,是否按规定的时间、加成比例收取费用;③医疗服务价格调整情况,是否按照相关规定调整医疗服务价格并执行;④关注医院有无过度医疗现象;⑤关注骗取医保基金现象。

二、审计实施步骤

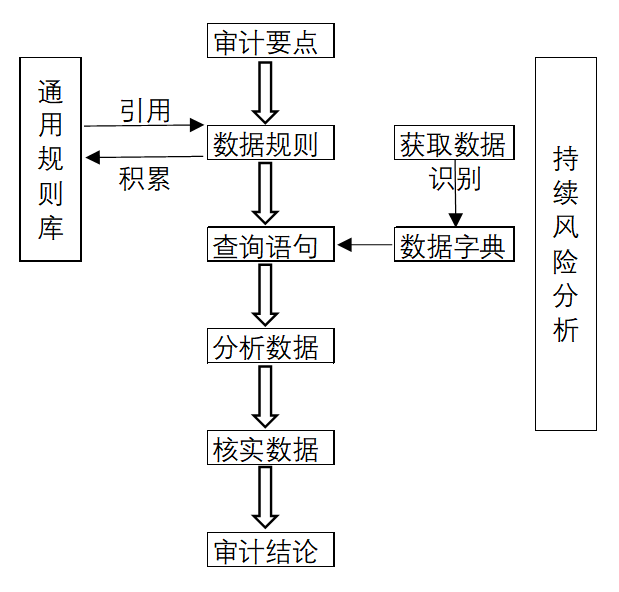

审计实施步骤图如图1所示。

图1审计实施步骤图

1.获取及识别数据

一般通过备份数据库获取数据,识别数据一般有2种方法:①公开的数据字典文档;②数据库跟踪分析,如对单据查询跟踪、报表查询跟踪等。

2.整理数据规则

依据审计要点整理数据规则:①如是否超标准收费,只需要按照历次《基本医疗服务项目价格》调整的时间及各项目价格维护进标准表,再编写查询语句查询收费表,按时间、收费项目、价格进行对比即可;②有些项目有特殊控制要求,如按日计费每天收费次数不能大于1,按小时计费每天不能大于24,有的直接列明每日最大限制次数,有的常识问题只能收费一次,如与出生、死亡等一次性相关的收费等,此类只需编写查询语句对收费数据按患者、日期进行汇总查询合计数大于控制数即可;③药品耗材类的,审计数量相关的,查询期初加采购减去期末与收费数量进行比较,如果收费多于采购数则存在多收费的可能,审计价格超标则依据不同时间、不同种类的药品、耗材的不同加成标准结合价格机制如批次跟踪或最新采购价法来核实价格;④产能分析,分析各医疗项目的治疗标准,如依据工时标准,按医生、设备产能计算其最大治疗能力,判断是否存在多收费的情况;⑤综合各种最大值最小值,趋势、波动等各种维度、组合分析数据异常寻找审计线索。对整理的规则可以通用的,作为标准模型库以供类似项目快速应用。

在核实数据过程中,如发现规则不完善没有考虑到特殊情况,则需要重新完善规则,如有些项目有儿童价,有的地方按目录按比例上浮儿童价,有的地方设定具体的儿童价目录,修改规则比价时要关联患者出生日期判断接受医疗服务时点的年龄进行判断计算是否超标。

三、查询分析及审计发现举例

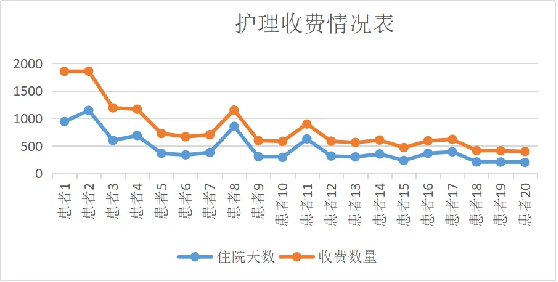

图2部分患者住院天数与收费数量情况

1.住院护理类收费与住院天数分析

发现部分患者护理费收费数量明显高于住院天数,如图2所示。在抽取明细数据分析发现医院在收取等级护理费的同时又收取精神病护理费,而收费手册明确各等级护理、精神病护理不能同时收取。同样方法检查其他如床位费、诊查费、监护费、监测费等也发现存在重复收费的情况,经调阅结算单确认实际结算单实际完成了结算并与医院核实并确认问题存在。

得到审计结论:重复收取医疗费用。

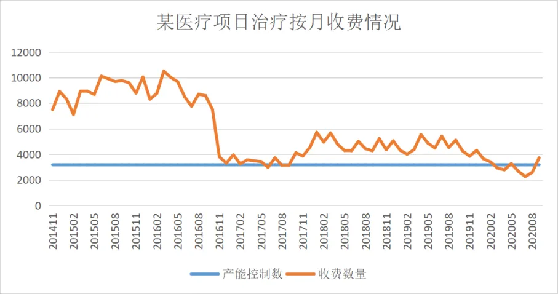

2.某仪器治疗项目产能与收费分析

某仪器医疗标准为20分钟,可8人同时接受治疗,治疗开放时间每天6小时,通过测算每月治疗量大概22工作天*6小时*8治疗位*3次/小时=3168人次/月,但收费存在大量7000-8000人次/月情况,最高超10000人次/月,其统计情况如图3所示。

得到审计结论:虚构医疗服务,诈骗公私财物。

图3某医疗项目治疗按月收费情况

3.医用耗材的收费与采购数量的分析

发现存在差异特别大的材料,如图4所示。经核实,发现医院的影像项目大多都不用出胶片了,医生可以通过影像系统网络直接查看影像,但收费一直按有胶片的收费收取。

得到审计结论:虚列项目多收费用。

图4医用耗材的收费与采购数量分析情况

四、审计总结

审企业数字化转型的步伐不断加快,会计舞弊的识别与防范难度也随之提升,如果审计人员不能与时俱进提升信息技术能力或依靠信息技术的支持能力,专业胜任能力就会有缺陷。面向信息技术发展,审计人员一方面可以通过学习数据库技术,让数字化成为审计人员的高效工具;另一方面则可以与数据库技术人员沟通业务逻辑到数据逻辑,再由技术人员编写数据库语句,协作共赢,变“业务驱动、经验驱动”为大数据的技术运用,挖掘数据背后的规律与真相。

(本文仅代表作者个人观点)