注册会计师作为社会主义市场经济“看门人”,是党和国家财会监督体系的重要组成部分。近日,广东省注册会计师协会联合香港会计师公会和澳门会计专业联会共同举办“会计师行业服务大湾区高质量发展”案例大赛,希望通过本次大赛,挖掘粤港澳三地行业在服务国家经济、政治、文化、社会和生态文明建设等方面的成功案例。经过层层筛选,共选出15件获得专业贡献奖、社会价值奖、业务创新奖的案例和20件获得优秀奖的案例。广东省注册会计师协会选取了部分获奖案例进行展播,供行业学习交流。

本案例在比赛中获得“专业贡献奖”

关键词

财务决策 双碳目标 碳排放资产 碳交易

摘要

随着双碳“1+N”政策陆续出台和全国碳市场的成立,企业投资光伏发电项目的热情日益高涨,我所作为咨询服务单位也积极参与了光伏发电项目的论证和分析,促成了光伏发电项目决策模型的修正,确保优质项目通过上级单位的可行性论证。双碳目标视角下的光伏投资项目经济性评价分析案例展示了会计师事务所和注册会计师参与国家战略落地和企业新兴项目实施的专业优势。

一、背景情况

X医院是一家位于广东的综合性公立医疗机构,地理位置处于北回归线以南,热带北缘,属于太阳能辐射丰富带。现有混凝土屋顶、彩钢瓦屋顶及停车位车棚面积约6000㎡。建设单位拟与X医院签订协议,在其目前全部闲置的屋顶及停车位车棚上建设分布式光伏发电项目。

二、主要做法

1.传统投资决策模型

1.1静态投资回收期( P) 。

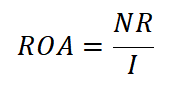

1.2投资收益率(ROA)。

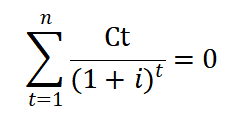

1.3内部收益率(IRR)。

2.光伏发电项目技术经济评价指标体系的应用

2.1光伏发电项目年发电量测算

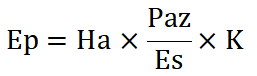

2.1.1根据《光伏发电站设计规范》中的以下公式计算理论上网电量∶

2.1.2并网发电系统的效率

2.1.3系统发电量的衰减

根据本项目所使用的光伏组件性能,第1年衰减大约2.5%,其余每年线性衰减0.7%,25年总衰减约20%。

2.1.4上网电量估算

本项目装机容量为1350.36kWp,根据逐时太阳能辐射数据、太阳能发电系统参数、效率影响参数,分析计算本项目25年总发电量为33,846,497.00kWh,年均发电量为1,353,860.00kWh。

2.2效益分析测算

2.2.1投资效益分析测算

案例X分布式光伏发电项目建设投入765.50万元,2021年投运1年发电总量为139.51万度,院区消耗电量为138.79万度,市电单价0.57元/kWh,余电上网电量为0.72万度,市电单价0.45元/kWh,2021年电费收入合计79.87万元;预计每年光伏电站维护费用4.35万元,保险费用1.08万元,内含报酬率测算结果为6.49%。

3.项目经济性评价

投资单位作为公有制企业,全部投资项目都要进行经济性评价,原则上内含报酬率(IRR)必须达到7%。由于该项目的内含报酬率为6.49%,存在无法通过的风险。

基于此,我所充分发挥专业优势,以双碳目标的视角对该项目重新进行审视,考虑到光伏属于国家鼓励的新能源投资项目,后续有可能将获得绿证或国家核证自愿减排量(CCER)收入,叠加碳排放配额价格上升趋势,项目投资收益有望进一步增加。因此,我所引入了碳排放权资产和预期碳交易收益指标,对原投资评价模型进行了修正。

3.1碳交易收益分析

数据显示,在我国平均日照条件下,安装1千瓦分布式光伏系统,1年可发出1200度电,可减少煤炭(标准煤)使用量约400千克,减少二氧化碳排放约1吨。案例X分布式光伏发电项目建设1座光伏电站,装机容量为1,350.36KW,25年总发电量约为3,384.50万度电,相当于燃烧标准煤约13,147.10吨,减少空气中二氧化碳排放约28,205.41吨。

根据“全国碳交易”2022年9月22日消息,全国碳市场碳排放配额(CEA)挂牌协议交易成交量100吨,成交额5800.00元,收盘价58元/吨。截至当日,全国碳市场碳排放配额(CEA)累计成交量195,156,527吨,累计成交额8,559,296,669.58元。

3.2含碳交易收益的评价模型及指标

3.2.1碳交易收益测算

案例X分布式光伏发电项目25年约减少空气中二氧化碳排放约28,205.41吨,按碳交易收盘价58元/吨计算,不考虑货币的时间价值情况下,假定自2025年可以获取碳交易收益,预计碳交易收益136.58万元。

3.2.2投资效益分析测算

案例X分布式光伏发电项目建设各项投入、产出在传统模型中不变,投入765.50万元,2021年投运1年发电总量为139.51万度,院区消耗电量为138.79万度,市电单价0.57元/kWh,余电上网电量为0.72万度,市电单价0.45元/kWh,2021年电费收入合计79.87万元;预计每年光伏电站维护费用4.35万元,保险费用1.08万元。

在此基础上,另外加入2025-2045年的碳交易收益,内含报酬率测算为7.22%。项目的内含报酬率预计为7.22%,高于制度设定的7%的指标要求,项目得以通过。

三、经验启示

作为发展中国家,我国实现社会经济全面绿色转型发展的基础仍然薄弱,“双碳”目标的实现过程,也是催生全新行业和商业模式的过程,各类企业应顺应科技革命和产业变革大趋势,抓住绿色转型带来的巨大发展机遇,从绿色发展中寻找发展的机遇和动力。

我所在此项目中的尝试和创新,为注册会计师行业参与国家双碳战略发展起到抛砖引玉的作用,在行业协会的领导下,行业积极参与,促进经济社会绿色发展转型,为行业发展赋予更大的社会意义。

(本文仅代表作者个人观点)